Erläuterungen

Download Erläuterungen 2017 (PDF)

Gesetzliche Bestimmungen

Bodenrichtwerte werden gemäß § 193 Absatz 5 BauGB vom zuständigen Gutachterausschuss für

Grundstückswerte nach den Bestimmungen des Baugesetzbuches (BauGB) und der Verordnung über die

Grundsätze für die Ermittlung der Verkehrswerte von Grundstücken (Immobilienwertermittlungsverordnung -

ImmoWertV) ermittelt.

Bodenrichtwerte tragen zur Transparenz auf dem Immobilienmarkt bei. Sie dienen in besonderem Maße der

Unterrichtung der Öffentlichkeit über die Situation am Immobilienmarkt, darüber hinaus sind sie eine Grundlage zur

Ermittlung des Bodenwerts (§16 Absatz 1 Satz 2 ImmoWertV) und dienen der steuerlichen Bewertung.

Bodenrichtwerte sind, soweit die Länder keine häufigere Ermittlung vorgeschrieben haben, mindestens zum 31.

Dezember eines jeden zweiten Kalenderjahres flächendeckend zu ermitteln (§196 Absatz 1 BauGB). In Baden-

Württemberg ist keine häufigere Ermittlung vorgeschrieben.

Begriffsdefinition

Der Bodenrichtwert (§ 196 Absatz 1 BauGB) ist der durchschnittliche Lagewert des Bodens für eine Mehrheit von

Grundstücken innerhalb eines abgegrenzten Gebiets (Bodenrichtwertzone), die nach ihren Grundstücksmerkmalen,

insbesondere nach Art und Maß der Nutzbarkeit weitgehend übereinstimmen und für die im

Wesentlichen gleiche allgemeine Wertverhältnisse vorliegen. Er ist bezogen auf den Quadratmeter Grundstücksfläche

eines Grundstücks mit den dargestellten Grundstücksmerkmalen (Bodenrichtwertgrundstück), siehe Grundstücksmerkmale

Der Bodenrichtwert enthält keine Wertanteile für Aufwuchs, Gebäude, bauliche und sonstige Anlagen. Bei

bebauten Grundstücken sind Bodenrichtwerte mit dem Wert zu ermitteln, der sich ergeben würde, wenn der Boden

unbebaut wäre (§ 196 Absatz 1 Satz 2 BauGB). Zustand und Struktur der das Gebiet prägenden Bebauung

können als Lagemerkmal den Bodenwert beeinflussen.

Eventuelle Abweichungen eines einzelnen Grundstücks vom Bodenrichtwertgrundstück hinsichtlich seiner

wertbeeinflussenden Grundstücksmerkmale (zum Beispiel hinsichtlich des Erschließungszustands, des beitragsund

abgabenrechtlichen Zustands, der Art und des Maßes der baulichen Nutzung) sind bei der Ermittlung des

Verkehrswerts des betreffenden Grundstücks zu berücksichtigen.

Bodenrichtwerte haben keine bindende Wirkung. Folglich begründen die Abgrenzung der Bodenrichtwertzone

sowie die Festsetzung der Höhe des Bodenrichtwerts keine Ansprüche zum Beispiel gegenüber den Trägern der

Bauleitplanung, Baugenehmigungsbehörden oder Landwirtschaftsbehörden.

Planungsrechtlichen Festsetzungen des Einzelgrundstücks können aus den Merkmalen des Bodenrichtwertgrundstücks

nicht abgeleitet werden, sondern sind in der Regel nach den §§ 30 - 35 des BauGB gesondert zu ermitteln.

Insbesondere für die Entwicklungszustände E (Bauerwartungsland) und R (Rohbauland) wird darauf hingewiesen,

dass keine parzellenscharfe bzw. verbindliche Aussage getroffen werden kann.

Darstellung

Der Bodenrichtwert wird mit seiner Begrenzungslinie (Bodenrichtwertzone) sowie mit seinen wertbeeinflussenden Grundstücksmerkmalen dargestellt. Der Bodenrichtwertzonen sind Zonennummern zugeordnet.

Hinweise

Die Bodenrichtwerte für baureifes Land werden grundsätzlich kostenerstattungsbetragsfrei sowie

erschließungsbeitragsfrei nach Kommunalabgabengesetz ermittelt. Das Erschließungsbeitragsrecht ist seit dem

01.Oktober 2005 Landesrecht (Kommunalabgabengesetz) in Baden-Württemberg.

In Sanierungsgebieten verstehen sich die Bodenrichtwerte nach dem Zustand der Grundstücke ohne Aussicht auf eine Sanierung.

Bei Angabe der Grundstückstiefe (t) ist der Bodenrichtwert nur bis zur definierten Grundstückstiefe anzusetzen.

Für die darüber hinausgehende Fläche (Hinterland) ist, unter Berücksichtigung der Tiefe der Hinterlandfläche, von

25 bis 50 Prozent des Bodenrichtwertes auszugehen; bei außergewöhnlichen Grundstückstiefen können geringere

Wertansätze erforderlich sein. Ist die Bebauung einer Hinterlandfläche rechtlich sichergestellt, ist auch hier vom

vollen Bodenrichtwert auszugehen.

Bei Angabe der Grundstücksfläche (f) ist der Bodenrichtwert nur bis zur definierten Grundstücksfläche

anzusetzen. Für die darüber hinausgehende Fläche (Mehrfläche/ Hinterland) ist, unter Berücksichtigung der Größe

der Mehrfläche/ Hinterlandfläche, von 25 bis 50 Prozent des Bodenrichtwertes auszugehen; bei außergewöhnlichen

Grundstücksflächen können geringere Wertansätze erforderlich sein. Ist die Bebauung einer Mehrfläche/

Hinterlandfläche rechtlich sichergestellt, kann auch hier der volle Bodenrichtwert in Ansatz kommen.

Bei Angabe der wertrelevanten Geschossflächenzahl (WGFZ) werden für die Umrechnung der Wertverhältnisse

bei unterschiedlicher baulicher Nutzung (WGFZ : WGFZ) die Karlsruher Umrechnungskoeffizienten verwendet (siehe Umrechnungskoeffizienten).

In Mehrfamilienhausgebieten können die ermittelten Bodenrichtwerte nicht für den bebauten Altbestand

(Mietwohnungsbau) herangezogen werden, weil die zugrunde liegenden Kaufpreise überwiegend für eine Nutzung

mit Wohnungs- und Teileigentum bezahlt wurden. Für bebaute Mietwohngrundstücke kann üblicherweise von

einem Abschlag auf den Bodenrichtwert von bis zu 30 Prozent ausgegangen werden. In Einzelfällen können auch

höhere Abschläge erforderlich sein. Für pauschalierte Wertüberlegungen kann von 30 Prozent ausgegangen werden.

Bis auf weiteres sollte beachtet werden, dass der Bodenrichtwert zum Stichtag 31.12.2012 nicht unterschritten wird.

Der Bodenwert von in Randbereichen der Richtwertzonen gelegenen Grundstücken kann in Einzelfällen von den

Wertverhältnissen der benachbarten Richtwertzone beeinflusst werden.

Grundstücksmerkmale des Bodenrichtwertgrundstücks

Die Grundstücksmerkmale des Bodenrichtwertgrundstücks beziehen sich auf die vorherrschenden wertbeeinflussenden

Merkmale der Mehrheit der Grundstücke in der Bodenrichtwertzone.

Beispiele

(Klick auf Grafik zum Vergrößern):

| 420 | Bodenrichtwert in EURO/m² | |

|---|---|---|

| (kostenerstattungsbetragsfrei sowie erschließungsbeitragsfrei nach Kommunalabgabengesetz) | ||

| B | Entwicklungszustand | |

| B | Baureifes Land | |

| R | Rohbauland | |

| E | Bauerwartungsland | |

| LF | Flächen der Land- und Forstwirtschaft | |

| SF | sonstige Fläche | |

| SU | Sanierungs- oder Entwicklungszusatz | |

| SU | sanierungsunbeeinflusster Bodenrichtwert, ohne Berücksichtigung der rechtlichen und tatsächlichen Neuordnung | |

| (1760232) | Nummer der Bodenrichtwertzone | |

| W | Art der Nutzung | |

| W | Wohnbaufläche | |

| M | gemischte Baufläche | |

| G | gewerbliche Baufläche | |

| S | Sonderbaufläche | |

| LW | landwirtschaftliche Fläche | |

| EGA | Erwerbsgartenfläche | |

| WG | Weingarten EGA | |

| F | Forstwirtschaftliche Fläche | |

| PG | private Grünfläche | |

| KGA | Kleingartenfläche | |

| FGA | Freizeitgartenfläche | |

| EFH | Ergänzung der Art der Nutzung | |

| EFH | Ein- und Zweifamilienhäuser | |

| MFH | Mehrfamilienhäuser (auch mit gewerblichem Mietertragsanteil von bis zu ca. 20%) | |

| GH | Geschäftshäuser (mehrgeschossig) | |

| WGH | Wohn- und Geschäftshäuser | |

| BGH | Büro- und Geschäftshäuser | |

| BH | Bürohäuser | |

| WO | Wochenendhäuser | |

| EKZ | Einkaufszentrum | |

| HAF | Hafen | |

| rh | Bauweise oder Anbauart | |

| (als weiteres wertbeeinflussendes Grundstücksmerkmal) | ||

| rh | Reihenhäuser | |

| WGFZ 2,0 | Maß der baulichen Nutzung | |

| WGFZ | wertrelevante Geschossflächen- zahl (siehe Umrechnungskoeffizienten) |

|

| t40 | Angaben zum Grundstück | |

| t | Grundstückstiefe in m | |

| f | Grundstücksfläche in m² | |

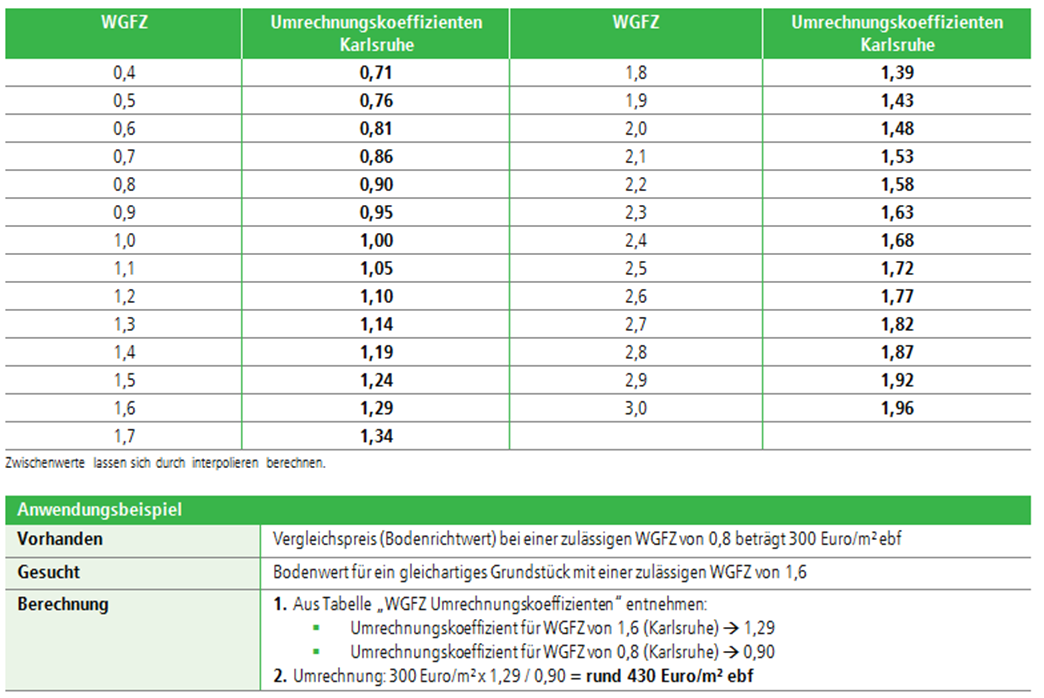

Auszug aus dem aktuellen Immobilienmarktbericht Karlsruhe: Umrechnungskoeffizienten - Wertrelevante Geschossflächenzahl

Zur Berücksichtigung von Abweichungen des Maßes der baulichen Nutzung der Vergleichsgrundstücke gegenüber

dem Wertermittlungsobjekt sind in der Regel Umrechnungskoeffizienten auf der Grundlage der wertrelevanten

Geschossflächenzahl (WGFZ) zu verwenden. Dies bedeutet, dass die Flächen von Aufenthaltsräumen auch in anderen

als Vollgeschossen einschließlich der zu ihnen gehörenden Treppenräume und ihrer Umfassungswände mitzurechnen

sind (vgl. Nummer 6 Absatz 6 Bodenrichtwertrichtlinie -BRW-RL). Insbesondere in Geschäftslagen kann die Abhängigkeit

des Bodenwerts von den höherwertig genutzten Flächen (z. B. ebenerdige Läden) erheblich größer sein, als die

Abhängigkeit von der WGFZ. In diesen Lagen ist zu prüfen, ob eine sachgerechte Anpassung der Kaufpreise unter Verwendung

der Mieten erfolgen kann.

Der Begriff Vollgeschosse ist in § 2 Abs. 6 der Landesbauordnung (LBO) für Baden-Württemberg im Wesentlichen wie folgt definiert:

„Vollgeschosse sind Geschosse, die mehr als 1,4 m über die im Mittel gemessene Geländeoberfläche hinausragen und über mindestens

drei Viertel ihrer Grundfläche eine Höhe von mindestens 2,3 m haben.“

Bei der Grundstücksbewertung werden die Flächen von Aufenthaltsräumen in anderen Geschossen (die nicht als Vollgeschosse gelten),

einschließlich der zu ihnen gehörenden Sanitär- und Treppenräume und einschließlich ihrer Umfassungswände - ggf. abweichend

von den Festsetzungen der Bebauungspläne und den hierzu jeweils geltenden Bestimmungen der BauNVO mitgerechnet.

Für Karlsruhe wurden auf der Grundlage geeigneter Kauffälle von unbebauten Mehrfamilienhausgrundstücken folgende Umrechnungskoeffizienten

für Karlsruhe ermittelt. Die Umrechnungskoeffizienten sind durch aktuelle Analysen und laufende Wertermittlungen bestätigt.

Diese Umrechnungskoeffizienten können auch für die Umrechnung der Wertverhältnisse von Grundstücken der Geschäfts-, Büro-, Verwaltungs-,

Dienstleistungsnutzung und technologieorientierten Nutzung herangezogen werden. Im Einzelfall können abweichende Wertverhältnisse maßgebend sein.

Für Grundstücke mit gewerblicher Nutzung (gebietstypisch) können die Umrechnungskoeffizienten im WGFZ-Bereich von +/- 0,5 bezogen auf die WGFZ

der zum Vergleich herangezogenen Boden(richt)werte Anwendung finden. Im Einzelfall können abweichende Wertverhältnisse maßgebend sein.

Beim individuellen Wohnungsbau (Ein- / Zweifamilienhäuser, Reihenhäuser) besteht keine Abhängigkeit vom Maß der baulichen Nutzung.

Die angegebenen Umrechnungskoeffizienten beziehen sich auf Grundstücke im erschließungsbeitragsfreien und kostenerstattungsfreien Zustand (Klick auf Grafik zum Vergrößern).