Erläuterungen

Download Erläuterungen 2006 (PDF)

Gesetzliche Bestimmungen

Bodenrichtwerte sind durchschnittliche Lagewerte, bezogen auf den Quadratmeter Grundstücksfläche, die gemäß § 196 Baugesetzbuch vom Gutachterausschuss für Grundstückswerte für eine Mehrzahl von Grundstücken mit im wesentlichen gleichen Nutzungs- und Wertverhältnissen ermittelt werden. In bebauten Gebieten sind die Bodenrichtwerte mit dem Wert ermittelt, der sich ergeben würde, wenn der Boden unbebaut wäre.

Zustand und Struktur der umgebenden gebietstypischen Bebauung können jedoch insbesondere die Lagemerkmale und damit den Bodenrichtwert beeinflussen.

Die Bodenrichtwerte sind nach dem Entwicklungszustand gegliedert und nach der jeweiligen Art und dem Maß der baulichen Nutzung, dem erschließungsbeitragsrechtlichen Zustand sowie bei den Grundstückstypen 10, 15 und 25 nach der Grundstückstiefe bestimmt (bei BEL und RBL nur Entwicklungszustand und Art der baulichen Nutzung). Sie beziehen sich auf ein Grundstück mit definiertem Grundstückszustand (Bodenrichtwertgrundstück).

Abweichungen des einzelnen Grundstücks in den wertbestimmenden Eigenschaften, wie Lage und Entwicklungszustand, Form, Größe, Tiefe, Bodenbeschaffenheit, Art und Maße der baulichen Nutzung, Immissionen, Erschließungszustand, Flächen oder Maßnahmen zum Ausgleich im Sinne § 1a, Abs. 3 Baugesetzbuch bewirken i.d.R. Abweichungen des Verkehrswerts vom Bodenrichtwert. Dies gilt auch für öffentliche Maßnahmen wie Straßen- und Bahnflächen, wo sich ortsüblich besondere Teilmärkte gebildet haben. Insofern sind die Bodenrichtwerte nicht identisch mit dem Verkehrswert oder dem Kaufpreis eines Grundstücks und können im Einzelfall eine sachverständige Wertermittlung nicht ersetzen.

Bei der Ermittlung der Bodenrichtwerte sind sog. Altlasten (z. B. Verunreinigungen des Untergrundes), im Grundbuch eingetragene Lasten und Beschränkungen, Eintragungen im Baulastenverzeichnis, nachteilige Bodenbeschaffenheiten (z. B. Böschungen), der Wert vorhandener baulicher Anlagen, Anpflanzungen etc. nicht berücksichtigt.

In Sanierungsgebieten verstehen sich die Bodenrichtwerte nach dem Zustand der Grundstücke ohne Aussicht auf eine Sanierung.

Bodenrichtwerte haben keine bindende Wirkung. Rechtsansprüche hinsichtlich des Bauleitplanungs- oder Bauordnungsrechts (z. B. Bebaubarkeit eines Grundstücks) oder gegenüber den Landwirtschaftsbehörden können aus den Bodenrichtwertangaben nicht abgeleitet werden. Insbesondere für die Entwicklungszustände BEL und RBL wird darauf hingewiesen, dass keine parzellenscharfe bzw. verbindliche Aussage getroffen werden kann.

Hinweise

Zur Wertermittlung bebauter Grundstücke können in Abhängigkeit der baulichen Anlagen Abschläge oder Zuschläge vom Bodenrichtwert erforderlich sein.

Für Grundstücke der Grundstückstypen 10, 15 und 25 ist der Bodenrichtwert nur bis zur definierten Grundstückstiefe anzusetzen. Für die darüber hinausgehende Fläche (Hinterland) ist, unter Berücksichtigung der Tiefe der Hinterlandfläche, von 25 bis 50 % des Bodenrichtwertes auszugehen; bei außergewöhnlichen Grundstückstiefen können geringere Wertansätze erforderlich sein. Ist die Bebauung einer Hinterlandfläche rechtlich sichergestellt, ist auch hier der volle Bodenrichtwert anzusetzen.

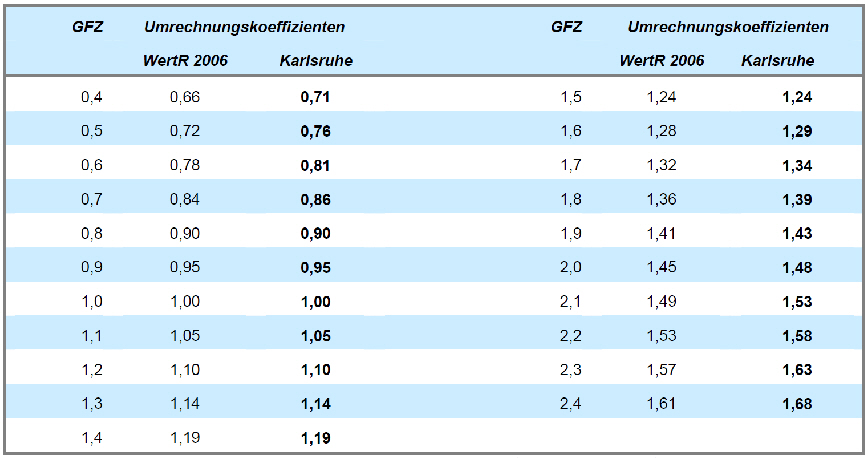

Für Grundstücke des Grundstückstyps 20 werden für die Umrechnung der Wertverhältnisse bei unterschiedlicher baulicher Nutzung (GFZ : GFZ) die Karlsruher Umrechnungskoeffizienten verwendet.

Diese Umrechnungskoeffizienten können auch für die Umrechnung der Wertverhältnisse von Grundstücken der Geschäfts-, Büro-, Verwaltungs-, Dienstleistungsnutzung und technologieorientierten Nutzung herangezogen werden. Im Einzelfall können abweichende Wertverhältnisse maßgebend sein.

Für Grundstücke mit gewerblicher Nutzung (gebietstypisch) können die Umrechnungskoeffizienten im GFZ-Bereich von +/- 0,5 bezogen auf die GFZ der zum Vergleich herangezogenen Boden(richt)werte Anwendung finden. Im Einzelfall können abweichende Wertverhältnisse maßgebend sein.

In Geschäftslagen (Innenstadtzentrum, Nebenzentren) kann die Abhängigkeit des Bodenwerts von den höherwertig genutzten Flächen (Erdgeschossladenmieten) erheblich größer sein als die Abhängigkeit von der GFZ (WertR 2006, Nr. 2.3.4.2).

Beim individuellen Wohnungsbau (Ein- und Zweifamilienhäuser, Reihenhäuser) besteht keine Abhängigkeit vom Maß der baulichen Nutzung (GFZ).

Die angegebenen Umrechnungskoeffizienten beziehen sich auf Grundstücke im erschließungsbeitragsfreien Zustand.

Für Bodenwertanteile bei einem mit Eigentumswohnungen genutzten Grundstück kann nach Alter, Zustand und Eigenart der Wohnanlage sowie unter Berücksichtigung der Grundstücksgröße ein Zuschlag auf den definierten Bodenrichtwert erforderlich sein.

Bei für Büro- und Verwaltungsnutzung geeigneten Gewerbegrundstücken (Grundstückstyp 40) ist nach Art und Maß der baulichen Nutzung ein Zuschlag für Verwaltungsnutzung vorzunehmen. Er ist nach den örtlichen Gegebenheiten zu beurteilen und kann bis zu 100 % über dem Bodenrichtwert für durchschnittliches Gewerbe liegen.

Der Bodenwert von in Randbereichen der Richtwertzonen gelegenen Grundstücken kann in Einzelfällen von den Wertverhältnissen der benachbarten Richtwertzone beeinflusst werden. Die Umrechnung der Bodenrichtwerte von Euro in DM erfolgt mit dem amtlichen Umrechnungskurs von 1,95583.

Definition des Bodenrichtwertgrundstücks

Die Grundstücksmerkmale des Bodenrichtwertgrundstücks beziehen sich auf die vorherrschenden wertbeeinflussenden Merkmale der Mehrheit der Grundstücke in der Bodenrichtwertzone.

Beispiele

(Klick auf Grafik zum Vergrößern):

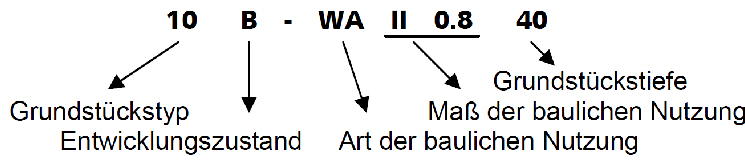

10 B-WA II 0.8 40:

Grundstückstyp Ein- und Zweifamilienhaus, baureifes Land, allgemeines Wohngebiet, 2 Vollgeschosse, GFZ 0.8, bis 40 m Grundstückstiefe

45 B-GE III 1.6:

Grundstückstyp Geschäfts-/ Büro-/ Verwaltungs-/ Dienstleistungsnutzung, baureifes Land, Gewerbegebiet, 3 Vollgeschosse, GFZ 1.6

05 BEL-W/M:

Grundstückstyp Nutzung noch unbekannt, Bauerwartungsland, Wohnbauflächen/Gemischte Bauflächen

Grundstückstyp:

| 05 | Nutzung noch unbekannt |

| 10 | Ein- und Zweifamilienhaus |

| 15 | Reihenhaus |

| 20 | Mehrfamilienhaus |

| 25 | Alte Ortsteile (überwiegend Wohnen) |

| 30 | Innenstadtzentrum (Geschäftsnutzung) |

| 35 | Nebenzentrum (Geschäftsnutzung) |

| 40 | Gewerbliche Nutzung (gebietstypisch) |

| 41 | Hafennutzung |

| 45 | Geschäfts-, Büro-, Verwaltungs- und Dienstleistungsnutzung |

| 47 | Einkaufszentrum |

| 60 | Gartenhausgebiet |

| 61 | Wochenendhausgebiet |

| 62 | Kleingartengebiet |

| 80 | Ackerland |

| 81 | Grünland |

| 82 | Acker- und Grünland |

| 83 | Sonstige land- und forstwirtschaftliche Flächen |

Entwicklungszustand:

| BEL | Bauerwartungsland |

| RBL | Rohbauland |

| B | Baureifes Land |

| LF | Flächen der Land- und Forstwirtschaft |

| SF | Sonstige Fläche |

Art der baulichen oder sonstigen Nutzung:

| W | Wohnbaufläche |

| WS | Kleinsiedlungsgebiet |

| WR | Reines Wohngebiet |

| WA | Allgemeines Wohngebiet |

| WB | Besonderes Wohngebiet |

| M | Gemischte Bauflächen |

| MD | Dorfgebiet |

| MI | Mischgebiet |

| MK | Kerngebiet |

| G | Gewerbliche Baufläche |

| GE | Gewerbegebiet |

| GI | Industriegebiet |

| S | Sonderbauflächen |

| SO | Sondergebiet |

| LS | Landschaftsschutzgebiet |

Maß der baulichen Nutzung:

z.B. II = Anzahl der Vollgeschosse

z.B. 0.8 = realisierbare Geschossflächenzahl (GFZ) (i.S. § 20 BauNVO). In dieser GFZ

sind auch die wertrelevanten Geschossflächen, die nach der BauNVO u.a.

außer Betracht bleiben können, berücksichtigt.

Die Geschossflächenzahl (GFZ) gibt an, wie viel Quadratmeter Geschossfläche

je Quadratmeter der maßgebenden Grundstücksfläche zulässig sind.

Grundstückstiefe:

z.B. 40 = Grundstückstiefe, bis zu der i.d.R. der volle Bodenrichtwert anzusetzen ist.

GFZ - Umrechnungskoeffizienten

Auf der Grundlage geeigneter Kauffälle von unbebauten Mehrfamilienhausgrundstücken wurden für die Umrechnung der Wertverhältnisse bei unterschiedlicher baulicher Nutzung (GFZ : GFZ) Umrechnungskoeffizienten für Karlsruhe ermittelt. Die Umrechnungskoeffizienten sind durch aktuelle Analysen und laufende Wertermittlungen bestätigt.

Diese Umrechnungskoeffizienten können auch für die Umrechnung der Wertverhältnisse von Grundstücken der Geschäfts-, Büro-, Verwaltungs-, Dienstleistungsnutzung und technologieorientierten Nutzung herangezogen werden. Im Einzelfall können abweichende Wertverhältnisse maßgebend sein.

Für Grundstücke mit gewerblicher Nutzung (gebietstypisch) können die Umrechnungskoeffizienten im GFZ-Bereich von +/- 0,5 bezogen auf die GFZ der zum Vergleich herangezogenen Boden(richt)werte Anwendung finden. Im Einzelfall können abweichende Wertverhältnisse maßgebend sein.

In Geschäftslagen (Innenstadtzentrum, Nebenzentren) kann die Abhängigkeit des Bodenwerts von den höherwertig genutzten Flächen (Erdgeschossladenmieten) erheblich größer sein als die Abhängigkeit von der GFZ (WertR 2006, Nr. 2.3.4.2).

Beim individuellen Wohnungsbau (Ein- und Zweifamilienhäuser, Reihenhäuser) besteht keine Abhängigkeit vom Maß der baulichen Nutzung (GFZ).

Die angegebenen Umrechnungskoeffizienten beziehen sich auf Grundstücke im erschließungsbeitragsfreien Zustand. (Klick auf Grafik zum Vergrößern).

GFZ = Geschossflächenzahl (GFZ) im Sinne § 20 BauNVO. Zwischenwerte lassen sich durch interpolieren berechnen.

Wertrelevante Geschossflächenzahl (WGFZ)

In der GFZ sind auch die wertrelevanten Geschossflächen, die nach der BauNVO u.a. außer Betracht bleiben können, berücksichtigt. Dies bedeutet im Grundsatz: Die Geschossfläche ist nach den Außenmaßen der vorhandenen oder zulässigen Gebäude in allen Vollgeschossen zu ermitteln.

Der Begriff Vollgeschosse ist in § 2 Abs. 6 der Landesbauordnung (LBO) für Baden-Württemberg im wesentlichen wie folgt definiert: „Vollgeschosse sind Geschosse, die mehr als 1,4 m über die im Mittel gemessene Geländeoberfläche hinausragen und über mindestens drei Viertel ihrer Grundfläche eine Höhe von mindestens 2,3 m haben.“

Bei der Grundstücksbewertung werden die Flächen von Aufenthaltsräumen in anderen Geschossen (die nicht als Vollgeschosse gelten), einschließlich der zu ihnen gehörenden Sanitär- und Treppenräume und einschließlich ihrer Umfassungswände – ggf. abweichend von den Festsetzungen der Bebauungspläne und den hierzu jeweils geltenden Bestimmungen der BauNVO – mitgerechnet.